U današnje vreme je širom sveta uobičajena stavka da se ogromnom količinom kapitala trguje putem berzi. Nacionalne ekonomije su snažno povezane i teško uticajne od strane njihovih berzi. Međutim, u skorije vreme tržišta su postala pristupačniji investicioni alat, povoljan ne samo za strateške investitore, već i za obične ljude. Posledično, oni nisu samo povezani sa makro-ekonomskim parametrima, već oni utiču svaki dan i to na mnogo direktniji način.

U današnje vreme je širom sveta uobičajena stavka da se ogromnom količinom kapitala trguje putem berzi. Nacionalne ekonomije su snažno povezane i teško uticajne od strane njihovih berzi. Međutim, u skorije vreme tržišta su postala pristupačniji investicioni alat, povoljan ne samo za strateške investitore, već i za obične ljude. Posledično, oni nisu samo povezani sa makro-ekonomskim parametrima, već oni utiču svaki dan i to na mnogo direktniji način.

Zadatak predviđanja na berzi deli istraživače i akademike u dve grupe, one koji veruju da je moguće stvoriti mehanizme koji bi bili u stanju da predvide tržište i one koji veruju da je tržište samo po sebi efikasno i da kako koja nova informacija dođe, ono ga apsorbuje, korigujući samo sebe, tako da nema mesta za predviđanja (EMH). Dalje, oni veruju da berza prati „slučajnu šetnju“, što implicira da je najbolje predviđanje koje možete da imate o sutrašnjoj vrednosti ustvari današnja vrednost.

U literaturi su primenjivane mnoge različite metode sa ciljem da se predvide povraćaji na berzi. Ove metode mogu da se grupišu u 4 glavne kategorije: i) metode tehničke analize, ii) metode fundamentalne analize, iii) tradicionalna predviđanja zasnovana na vremenskim nizovima i iv) metode mašinskog učenja. Tehnički analitičari pokušavaju da predvide tržište prateći obrazce koji dolaze iz studije dijagrama koji potiču od istorijskih podataka tržišta. Fundamentalni analitičari proučavaju unutrašnju vrednost berze i investiraju u nju ukoliko procene da je trenutna vrednost niža od unutrašnje vrednosti. U tradicionalnom predviđanju zasnovanom na vremenskim nizovima postoji pokušaj da se stvori linearni model za predviđanje koji je u stanju da prati obrazac u istorijskim podacima. Ovi linearni modeli su podeljeni u dve kategorije: jednovarijabilne i viševarijabilne regresione modele, što zavisi od toga da li oni koriste jednu ili više promenjivih kako bi izračunali približnu vrednost vremenskog niza berze. Konačno, brojne metode su razvijena pod uobičajenom oznakom mašinskog učenja. Ove metode koriste skup primera i pokušavaju da prate obrazac u tim primerima (linearni ili nelinearni), sa ciljem da nađu približnu vrednost funkcije koja je generisla podatke.

Berza i predviđanje

Teorije investiranja: Teorija investiranja sugeriše koji parametri bi trebali da se uzmu u razmatranje pre nego što se kapital uloži na tržište. Tradicionalno, zajednice za investiranje prihvataju dve glavne teorije: osnivanje firme i „Zamkove u vazduhu“. Reference za ove teorije dozvoljavaju da razumemo kako je tržište oblikovano, ili drugim rečima kako investitori misle i reaguju. To je ta sekvenca „misli i reakcija“ investitora koja definiše gde se kapital nalazi, kao i nivo samog tržišta.

Nema sumnje da većina ljudi koji su povezani sa berzom pokušava da postigne profit. Profit dolazi iz investiranja u tržište koje ima dobru budućnost (kratkoročnu ili dugoročnu). Drugim rečima, ono što oni pokušavaju da postignu jeste da predvide budućnost tržišta. Ali, šta određuje ovu budućnost? Odgovor leži u načinu na koji ljudi investiraju svoj novac, a ljudi investiraju novac u skladu sa informacijom koju imaju. Dalje, imamo sledeću šemu:

INFORMACIJA → INVESTITOR → NIVO TRŽIŠTA

Faktori koji se diskutuju u ovoj šemi su: sadržaj informacione komponente i način na koji investitor reaguje kada ima informaciju.

S druge strane, prema teoriji „Zamkovi u vazduhu“, investitori kao okidač koriste informaciju koja je povezana sa ponašanjem drugih investitora. To znači da jedina briga što se tiče ove teorije je to da investitor kupi nešto danas za cenu 20 i proda sutra po ceni 30, bez obzira na unutrašnju vrednost firme u koju on investira.

Metode predviđanja: Predviđanje tržišta je, van svake sumnje, interesantan zadatak. U literaturi postoji veliki broj metoda koje mogu da se primene za rešavanje ovog problema. Ove metode koriste različite pristupe, koji variraju od krajnje neformalnih načina, pa do formalnijih metoda. Ove tehnike mogu da se okarakterišu na sledeći način:

- Metode tehničke analize;

- Metode fundamentalne analize;

- Metode tradicionalnog predviđanja korišćenjem vremenskih nizova;

- Metode mašinskog učenja;

Kriterijum za ovu kategorizaciju je tip alata i tip podataka koje svaka od ovih metoda koristi sa ciljem da predvidi tržište. Ono što je zajedničko ovim tehnikama jeste to da se one koriste za prediđanje i samim tim ostvarivanja koristi iz budućeg ponašanja tržišta.

Tehnička analiza

“Tehnička analiza je metod predviđanja pravog vremena za kupovinu ili prodaju na berzi korišćena od onih koji veruju u berzansko formiranje cene zasnovano na „Zamkovi u vazduhu“ teoriji”. Ideja koja leži iza tehničke analize jeste da se podeljene cene pomeraju u skladu sa trendovima koji su diktirani od strane atributa koji se konstantno menjaju kao odgovor na različite tržišne sile. Korišćenjem tehničkih podataka kao što su cena, zapremina, najviša i najniža cena za vreme kupovnog perioda, tehnički analitičar koristi grafikon kako bi predvideo buduća pomeranja berze. Grafikoni cene se koriste kako bi se detektovali trendovi. Pretpostavlja se da se ovi trendovi zasnivaju na ponudi i potražnji koja ima cikličan obrazac.

Na osnovu studije ovih grafikona, pravila trgovine se ubacuju i koriste u tržišnom okruženju. Većina tehničkih analitičara veruje da je tržište samo 10% logičko i 90 % psihološko.

Ovo je vrlo popularan pristup za predviđanje tržišta koji teško može da bude kritikovan. Glavna ideja kriticizma se ogleda u tome da su ubačena pravila trgovine visoko subjektivna. Kako je moguće koristiti ovu metodu za predviđanje tržišta na dnevnom nivou, nećemo dalje razmatrati ovu metodu zbog njenog subjektivnog karaktera.

Fundamentalna analiza

“Fundamentalna analiza je tehnika primene principa teorije osnivanja firme kako bi se izvršio izbor individualne berze”. Analitičari koji koriste ovu metodu za predviđanje koriste fundamentalne podatke sa ciljem da dobiju jasnu sliku firme u koju žele da investiraju. Oni imaju za cilj da proračunaju „realnu“ vrednost uzorka u koji će investirati i na taj način da odrede ovu vrednost proučavajući promenjive kao što su rast, dividende, kamate, rizik od investiranja, nivo prodaje, porezi i tako dalje. Njihov cilj je da izračunaju unutrašnju vrednost uzorka koji procenjuju. Dok to rade, oni primenjuju jednostavna pravila trgovine. Ukoliko je unutrašnja vrednost procenjivanog uzorka veća od vrednosti koju diktira tržište, treba investirati u to. Ukoliko nije, to se smatra lošom investicijom i treba je zaobići. Ovi analitičari veruju da je tržište definisano sa 90% logičnog i 10% psihološkog faktora.

Tradicionalno predviđanje pomoću vremenskih nizova

Tradicionalno predviđanje pomoću vremeskih nizova analizira istorijske podatke i pokušava da odredi približnu vrednost budućih vrednosti vremenskog niza kao linearnu kombinaciju ovih istorijskih podataka. U ekonometriji postoje dva osnovna tipa predviđanja pomoću vremenskih nizova: jednovarijabilno (prosta regresija) i multivarijabilno (multivarijabilna regresija). Ovi tipovi regresionih modela su najučestaliji alat koji se koristi u ekonometriji za predviđanje vremenskih nizova. Način na koji se oni primenjuju u praksi je taj da se prvo formira skup faktora koji utiču na vremenski niz. Ovi faktori objašnjavaju promenjive Xi modela predviđanja.

Zatim se vrši mapiranje njihovih vredosti Xit i vrednosti vremenskog niza Yt i na taj način se formiraju parovi {Xit , Yt}. Ovi parovi se koriste za definisanje važnosti svaka promenjive u formulaciji objašnjene promenjive. Drugim rečima, linearna kombinacija Xi koje se približava na optimalan način je definisana. Jednovarijabilni modeli se zasnivaju na jednoj objašnjenoj promenjivoj (I=1), dok multivarijabilni modeli koriste više od jedne promenjive (I>1).

Metode mašinskog učenja

Do sada je razvijeno nekoliko metoda induktivnog učenja pod uobičajenom oznakom „mašinsko učenje“. Sve ove metode koriste skup primera kako bi generisali aproksimaciju funkcije koja generiše podatke. Cilj je da se izvuku zaključci iz tih primera na način da kada su nevidljivi podaci prezentovani u modelu bude moguće objasniti promenjive iz ovih podataka. Metod koji spada u ovu kategoriju je tehnika neuralnih mreža. Ova tehnika može da se primeni na predviđanja na berzi i to tako da predvidi ponašanje berze na dnevnom nivou.

Predviđanje primenom neuralnih mreža

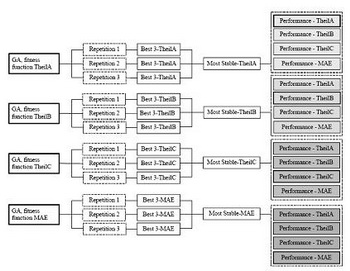

Eksperiment se sastoji iz 3 faze (Slika 1). U prvoj fazi, genetski algoritam (GA) pretražuje prostor neuralnih mreža koje imaju različitu strukturu i rezultira generisanjem krive podešavanja za sve neuralne mreže koja se zasniva na sledećoj matrici: TheilA ili TheilB ili TheilC ili MAE. Pretraživanje genetskog algoritma se ponavalja tri puta za svaku matricu. Zatim se najbolje tri mreže izaberu iz svakog ponavljanja genetskog algoritma, kao i svaka od matrica.

Izlaz prve faze je 36 mrežnih struktura. U drugoj fazi, za svaku od 36 rezultirajućih mrežnih struktura se primenjuje sledeća procedura. Trenira se i validira mreža. Onda se koristi indicirani broj epoha iz validacione procedure i na osnovu toga se ponovo trenira mreža. Konačno, testiraju se performanse mreže u slučaju neviđenih podataka.

Ova procedura se ponavlja 50 puta za svaku mrežnu strukturu za slučajnu inicijalizaciji njenih težinskih koeficijenata. Od 9 mreža za svaku statistiku izvršenja, bira se najstabilnija u smislu standardnih devijacija njihovih performansi. To znači da je izlaz druge faze skup 4 mrežne strukture. Za vreme treće faze za svaku od ove 4 mreže primenjuje se sledeća procedura 50 puta. Svaka mreža se trenira do pola trening seta, da bi se druga polovina koristila za validaciju. Onda, koristeći indicirane epohe od strane validacione procedure, mreže se ponovo treniraju kako bi završile sa trening setom. Konačno, mreže se testiraju i izračunavaju se 4 matrice.

Performanse za svaku mrežu na svakoj matrici se mere ponovo u smislu standardne dvijacije i značenje tih performansi preko 50 ciklusa treninga, validacije i testiranja.

{kind=link}